Apa Itu CCRIS? Panduan Lengkap Untuk Faham Skor Kredit Anda

Apa Itu CCRIS? Panduan Lengkap Untuk Faham Skor Kredit Anda | Dalam dunia kewangan moden, nama CCRIS sering kali disebut apabila seseorang ingin memohon pinjaman perumahan, kenderaan, atau pembiayaan peribadi. Ramai yang pernah mendengar istilah ini, tetapi tidak semua benar-benar faham apa itu CCRIS dan bagaimana ia memberi kesan terhadap kelulusan pinjaman.

Dalam artikel ini akan menghuraikan secara terperinci tentang apa itu CCRIS, sistem CCRIS, fungsi, cara ia beroperasi, serta langkah yang boleh diambil untuk mengurus skor kredit dengan lebih baik.

Klik Untuk Lihat Isi Kandungan

Apa Itu CCRIS? Panduan Lengkap Untuk Faham Skor Kredit Anda

Pengenalan Kepada CCRIS

Central Credit Reference Information System (CCRIS) ialah sistem laporan kredit yang dibangunkan dan dikendalikan oleh Bank Negara Malaysia (BNM). Sistem ini mengumpul maklumat kredit daripada institusi kewangan seperti bank, syarikat kewangan, koperasi kredit, dan lain-lain untuk memberikan gambaran menyeluruh tentang kedudukan kewangan seseorang individu atau syarikat.

Secara ringkasnya, CCRIS bertindak sebagai pangkalan data yang menyimpan rekod pembayaran balik pinjaman, baki tertunggak, serta sejarah kredit seseorang. Apabila anda memohon pinjaman di bank, pihak bank akan merujuk laporan CCRIS anda untuk menilai sama ada anda seorang peminjam yang berisiko tinggi atau rendah.

Kenapa CCRIS Penting?

Kepentingan CCRIS tidak boleh dipandang ringan. Ia menjadi rujukan utama institusi kewangan sebelum meluluskan pinjaman atau kredit. Dengan kata lain, CCRIS menentukan tahap kebolehpercayaan kewangan anda di mata pemberi pinjaman. Jika rekod anda menunjukkan pembayaran balik yang konsisten dan baik, peluang untuk mendapatkan pinjaman lebih tinggi. Sebaliknya, jika terdapat tunggakan atau rekod buruk, permohonan anda mungkin ditolak.

Selain itu, CCRIS juga penting untuk individu kerana ia membantu anda menilai sendiri tahap kewangan. Dengan memantau laporan kredit, anda boleh mengetahui kelemahan dalam pengurusan hutang dan memperbaikinya sebelum membuat permohonan baru.

Bagaimana CCRIS Mengumpul Maklumat?

CCRIS mengumpul data secara automatik setiap bulan daripada semua institusi kewangan berlesen. Antara maklumat yang direkodkan termasuklah:

- Butiran pinjaman peribadi, kad kredit, pinjaman perumahan, pinjaman kenderaan, dan pembiayaan lain.

- Jumlah baki pinjaman yang masih belum dijelaskan.

- Sejarah pembayaran bulanan dalam tempoh 12 bulan terkini.

- Rekod akaun yang mempunyai tunggakan bayaran.

- Maklumat permohonan kredit baru yang dibuat oleh individu.

Semua maklumat ini kemudian disusun menjadi satu laporan kredit yang boleh diakses oleh institusi kewangan dan juga oleh pemilik data sendiri melalui Bank Negara Malaysia.

Apa Itu Laporan CCRIS?

Laporan CCRIS ialah dokumen yang memaparkan semua maklumat kredit anda. Ia tidak memberi markah atau skor tertentu seperti sistem skor kredit swasta, tetapi menyediakan gambaran penuh tentang kedudukan hutang dan pembayaran balik anda. Dalam laporan ini, anda boleh melihat sama ada anda pernah lewat membayar pinjaman, berapa baki hutang yang masih ada, serta status akaun pinjaman anda.

Institusi kewangan menggunakan laporan ini untuk menilai risiko. Sebagai contoh, jika laporan menunjukkan anda kerap lewat membayar pinjaman kad kredit, bank mungkin menganggap anda berisiko tinggi dan menolak permohonan pinjaman baru.

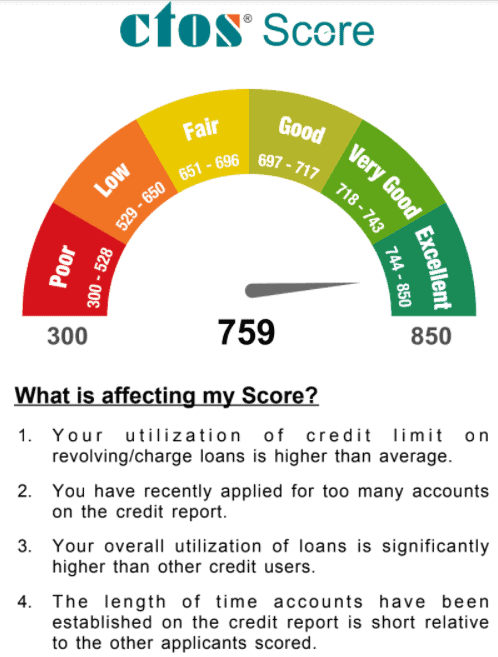

Perbezaan CCRIS Dengan CTOS

Ramai sering keliru antara CCRIS dan CTOS. Walaupun kedua-duanya berkait rapat dengan laporan kredit, terdapat perbezaan ketara:

- CCRIS dikendalikan oleh Bank Negara Malaysia, manakala CTOS ialah syarikat swasta yang mengumpul data daripada sumber awam.

- CCRIS hanya melaporkan maklumat pinjaman dan pembayaran balik, manakala CTOS turut memaparkan rekod guaman, kebankrapan, dan maklumat korporat.

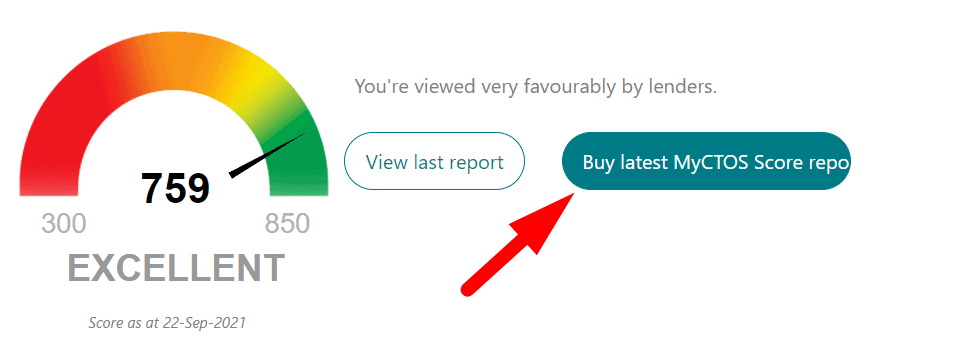

- CCRIS tidak memberi skor kredit, tetapi CTOS ada menyediakan sistem skor kredit sebagai rujukan.

Memahami perbezaan ini penting supaya anda tahu bagaimana pihak bank menilai rekod kewangan anda.

Bagaimana Mendapatkan Laporan CCRIS?

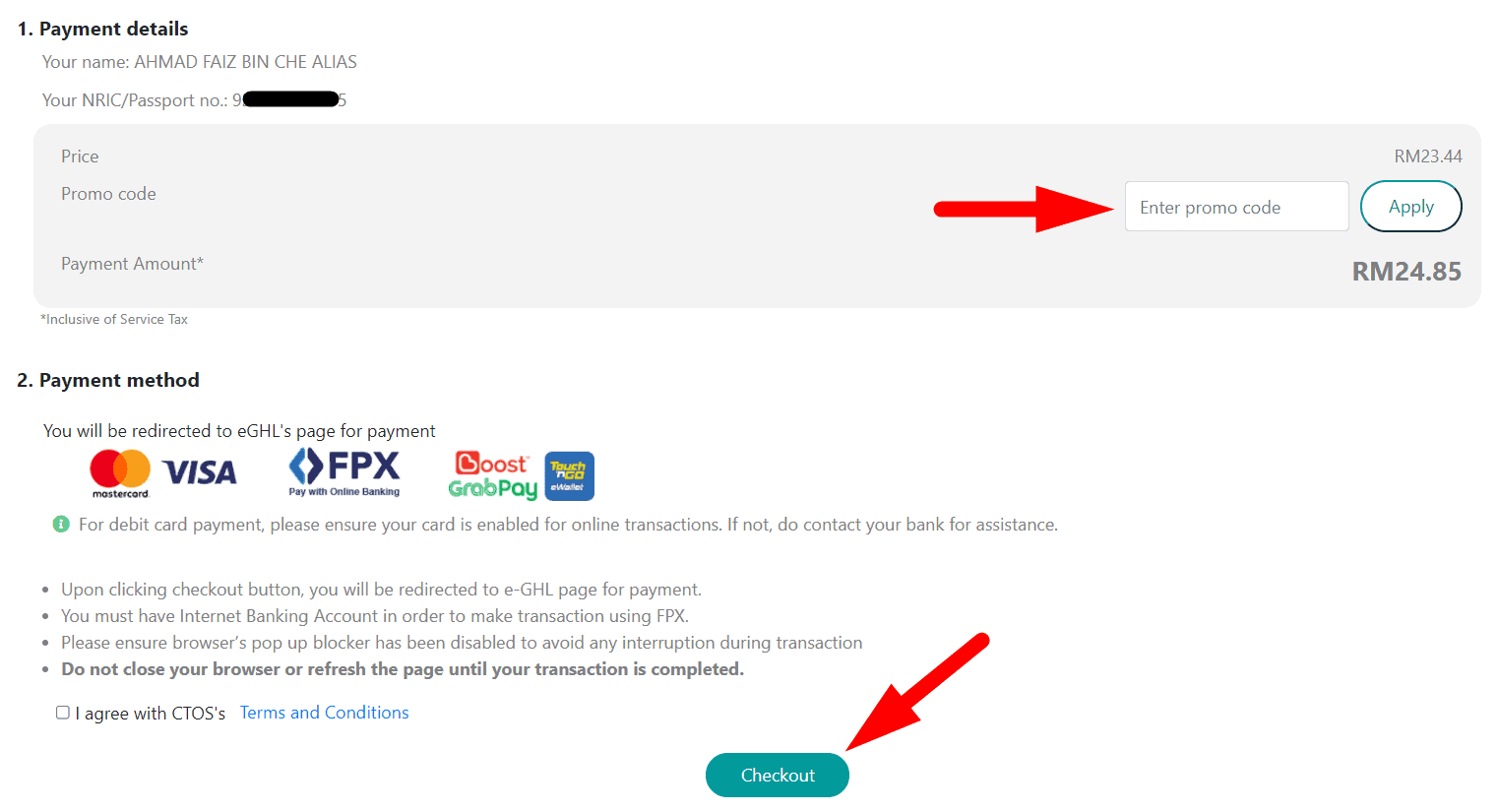

Individu boleh mendapatkan laporan CCRIS secara percuma melalui portal rasmi eCCRIS yang disediakan oleh Bank Negara Malaysia. Langkahnya adalah seperti berikut:

- Daftar akaun di portal eCCRIS dengan membawa MyKad ke kiosk Bank Negara untuk pengesahan identiti.

- Setelah pendaftaran selesai, anda boleh log masuk ke sistem eCCRIS secara atas talian.

- Pilih laporan CCRIS dan muat turun dokumen yang disediakan.

Melalui laporan ini, anda boleh memantau status kewangan sendiri tanpa perlu menunggu permohonan pinjaman ditolak untuk menyedari adanya masalah.

Faktor Yang Memberi Kesan Kepada CCRIS

Beberapa faktor utama boleh mempengaruhi laporan CCRIS anda, antaranya:

- Ketepatan masa pembayaran balik – Bayaran yang lewat akan direkodkan dan memberi kesan buruk.

- Jumlah hutang keseluruhan – Lebihan hutang boleh menjejaskan keupayaan anda untuk memohon pinjaman baru.

- Kekerapan permohonan kredit – Terlalu banyak permohonan dalam tempoh singkat boleh memberi isyarat risiko kepada bank.

- Akaun tertunggak atau dalam tindakan undang-undang – Ini memberi kesan besar kepada rekod anda.

Oleh itu, penting untuk mengurus hutang dengan baik agar laporan CCRIS sentiasa bersih.

Kelebihan dan Kekurangan CCRIS

| Kelebihan CCRIS | Kekurangan CCRIS |

|---|---|

| Memberikan gambaran jelas tentang rekod hutang seseorang | Tidak menunjukkan skor kredit secara numerik |

| Membantu institusi kewangan menilai risiko peminjam | Kesalahan teknikal atau kelewatan kemaskini boleh menjejaskan laporan |

| Membolehkan individu memantau kedudukan kewangan sendiri | Tidak memaparkan maklumat guaman atau kebankrapan (perlu rujuk CTOS) |

| Data dikendalikan terus oleh Bank Negara Malaysia yang sahih | Sukar dipulihkan jika sudah ada rekod buruk |

Cara Menjaga Rekod CCRIS Dengan Baik

Untuk memastikan laporan CCRIS anda sentiasa positif, berikut beberapa amalan yang boleh dilakukan:

- Bayar pinjaman tepat pada masanya – Gunakan auto debit untuk elak kelewatan.

- Elakkan hutang melebihi kemampuan – Pastikan jumlah pinjaman tidak melebihi tahap pendapatan.

- Kurangkan permohonan kredit baru – Jangan terlalu kerap memohon pinjaman kerana ia akan direkodkan dalam laporan.

- Semak laporan secara berkala – Dapatkan laporan CCRIS anda sekurang-kurangnya setahun sekali.

- Selesaikan tunggakan dengan segera – Jika ada tunggakan, bayar secepat mungkin sebelum ia menjejaskan rekod lebih lama.

Dengan mengamalkan langkah ini, anda dapat mengekalkan rekod kewangan yang sihat dan meningkatkan peluang pinjaman diluluskan.

Kesimpulan

Memahami apa itu CCRIS sangat penting bagi setiap individu yang berurusan dengan pinjaman kewangan. Sistem ini berfungsi sebagai rujukan utama bank dan institusi kewangan dalam menilai kebolehpercayaan anda sebagai peminjam. Dengan menjaga rekod pembayaran, mengawal jumlah hutang, dan memantau laporan secara berkala, anda dapat memastikan rekod CCRIS sentiasa baik.

Akhirnya, CCRIS bukanlah musuh, tetapi alat penting yang membantu anda mengurus kewangan dengan lebih berdisiplin. Rekod yang baik bukan sahaja memudahkan proses pinjaman, malah mencerminkan tahap tanggungjawab anda dalam mengurus kewangan.

Soalan Lazim (FAQ) Tentang Apa Itu CCRIS

Apa itu CCRIS dan kenapa ia penting?

CCRIS ialah sistem rujukan kredit yang dikendalikan oleh Bank Negara Malaysia. Ia penting kerana menjadi sumber utama bagi bank dan institusi kewangan menilai kebolehpercayaan peminjam sebelum meluluskan sebarang pinjaman. Rekod CCRIS yang baik meningkatkan peluang pinjaman diluluskan.

Adakah CCRIS sama dengan CTOS?

Tidak. CCRIS dan CTOS berbeza. CCRIS dikendalikan oleh Bank Negara Malaysia dan hanya memaparkan rekod pinjaman serta pembayaran balik. CTOS pula ialah syarikat swasta yang turut memaparkan maklumat guaman, kebankrapan, serta rekod korporat. Kedua-duanya digunakan oleh bank untuk membuat penilaian kredit.

Bagaimana cara mendapatkan laporan CCRIS?

Anda boleh mendapatkan laporan CCRIS secara percuma melalui portal eCCRIS yang disediakan oleh Bank Negara Malaysia. Pendaftaran perlu dilakukan terlebih dahulu di kiosk BNM untuk pengesahan identiti sebelum boleh mengakses laporan secara atas talian.

Berapa lama rekod tunggakan akan kekal dalam CCRIS?

Rekod tunggakan akan dipaparkan sekurang-kurangnya untuk tempoh 12 bulan terkini. Namun, rekod lama masih boleh mempengaruhi penilaian bank, bergantung kepada polisi institusi kewangan.

Adakah CCRIS memberi skor kredit seperti sistem lain?

Tidak. CCRIS tidak memberi skor kredit dalam bentuk angka. Ia hanya menyediakan laporan lengkap tentang baki pinjaman, tunggakan, dan sejarah pembayaran. Jika anda mahukan skor kredit numerik, anda boleh merujuk CTOS atau agensi swasta lain.

Apa yang perlu dilakukan jika laporan CCRIS ada kesilapan?

Jika terdapat kesilapan dalam laporan CCRIS, anda perlu menghubungi institusi kewangan yang melaporkan maklumat tersebut. Bank Negara Malaysia hanya menjadi pengumpul data dan tidak boleh membetulkan rekod tanpa pengesahan daripada pihak institusi asal.

Adakah semakan CCRIS memberi kesan kepada rekod kredit saya?

Tidak. Semakan laporan CCRIS oleh individu tidak menjejaskan rekod kredit. Namun, setiap kali anda membuat permohonan pinjaman, permohonan tersebut akan direkodkan dalam laporan CCRIS.

Bagaimana cara menjaga rekod CCRIS supaya sentiasa baik?

Antara cara terbaik ialah memastikan bayaran pinjaman dibuat tepat pada masanya, mengawal jumlah hutang agar tidak melebihi kemampuan, dan memantau laporan CCRIS secara berkala. Dengan langkah ini, rekod anda akan kekal positif dan meningkatkan peluang pinjaman diluluskan.

Rujukan

- APA ITU CCRIS? APA TUJUAN? – xanderia.com

- CCRIS Report – bnm.gov.my